Eficiencia de Bancos y Cajas Municipales en el Perú, una Aplicación del Análisis Envolvente de Datos, para el Periodo 2003 - 2022.

Efficiency of Banks and Municipal Savings Banks in Peru, an Application of Data Envelopment Analysis, for the Period 2003 - 2022.

Ficherd Fredy Ureña – López 1

1 Universidad Nacional Mayor de San Marcos, Maestro en Ciencias, Lima, Perú, Orcid: https://orcid.org/0009-0006-3700-4162, Email: ficherdurena@unmsm.edu.pe

Cómo citar: Ureña – López, F. F. (2024). Eficiencia de bancos y cajas municipales en el Perú, una aplicación del análisis envolvente de datos, para el periodo 2003 - 2022. Revista Científica Profundidad Construyendo Futuro, 20(20), 95–103. https://doi.org/10.22463/24221783.4391>

Resumen

Se realizó un estudio longitudinal para evaluar la eficiencia de los Bancos y Cajas Municipales de Ahorro y Crédito (en adelante CMAC´s) en el ámbito de créditos a microempresas en el periodo 2003 a 2022, empleando el Análisis Envolvente de Datos (en adelante “DEA”). La muestra la conformaron 19 entidades financieras del sistema financiero peruano (en adelante “SFP”) que operaron en el intervalo de análisis. Para la aplicación del DEA se consideraron variables de entrada (también denominadas “inputs”), que imitan la Función de Producción de Coub Douglas, a saber, cantidad de oficinas y número de personal de cada institución. Como resultado, se encontró que los Bancos son más eficientes que las CMAC´s incrementando su eficiencia en años recientes mientras que las CMAC´s presentaron una eficiencia similar con una constante tendencia decreciente. Por último, se realizó un modelo de Regresión Lineal a fin de determinar los factores asociados a la eficiencia Operativa, encontrándose a un 5% de significancia, que el logaritmo de las eficiencias calculadas es influenciado por la rentabilidad de patrimonio, el ratio de intermediación (crédito por depósitos), el tipo de entidad y el año de estudio.

Palabras claves: Eficiencia, bancos, cajas municipales, análisis envolvente de datos.

Abstract

A longitudinal study was carried out to evaluate the efficiency of Municipal Savings Banks and Savings Banks in the field of loans to microenterprises in the period 2003 to 2022, using the Data Envelopment Analysis (DEA). The sample was made up of 19 financial entities that operated in the analysis interval. For the Data Envelopment Analysis, input variables are considered, which imitate the Coub Douglas Production Function, namely, number of offices and number of personnel of each institution. As a result, it was found that the Banks are more efficient than the Municipal Savings Banks, increasing their efficiency in recent years, while the Municipal Savings Banks showed a similar efficiency with a constant downward trend. Finally, a Multiple Linear Regression Model was estimated to determine the factors associated with Operating efficiency, finding a 5% significance, that the logarithm of the calculated efficiencies is influenced by the return on equity, intermediation ratio (credit per deposit), type of entity and year of study.

Key words: Efficiency, banks, municipal banks, data envelopment analysis.

1. Introducción

El presente artículo trata sobre la cuantificación de índices de eficiencia operativa de Bancos y CMAC´s, entidades que en conjunto ostentan el 93.30% de los créditos y el 66.70% de deudores totales de todo el sistema Financiero del País (En adelante “SFP”). El objetivo de la pesquisa fue determinar el desempeño de las principales entidades del SFP mediante la aplicación de un método no paramétrico de denominado DEA, por lo que se proponen las siguientes hipótesis de trabajo:

- La metodología DEA, es practicable, para el caso Peruano, por tener la capacidad de explicar el nivel de eficiencia con el cual tanto Bancos como CMC´s gestionan sus principales recursos.

- La cantidad de oficinas y número de empleados contratados constituyen inputs a fin de determinar la eficiencia con las que las Instituciones financieras descritas producen ahorros y créditos.

- El coeficiente de intermediación (Créditos / Ahorros) tiene una relación positiva en la generación de eficiencias de los Bancos y CMAC´s .

- El ratio de Rentabilidad sobre el patrimonio y los retornos sobre activos presentan una relación directa con la eficiencia operativa de los subsistemas de Bancos y CMAC´s .

Para obtener el ranking de eficiencias se han definido como insumos la cantidad de oficinas y empleados contratados por cada entidad financiera en los últimos 20 años, mientras que los outputs son las colocaciones y depósitos del Público (ahorros) en el mismo periodo de tiempo. Adicionalmente, se analizó un modelo de regresión, que permita explicar las eficiencias en función de la ratio de intermediación financiera (créditos entre ahorros), la generación de rentabilidad sobre patrimonio, rentabilidad sobre activos, año y tipo de entidad analizada.

Tabla 1. Entidades del Sistema Peruano

Entidad | # | Colocaciones (%) |

Banca | 17 | 88.9% |

Financieras | 9 | 2.9% |

Cajas Municipales | 12 | 7.0% |

Cajas Rurales | 6 | 0.5% |

Empresas de Créditos | 7 | 0.7% |

TOTAL | 51 | 100.0% |

2. Marco Teórico

Farrel (1957) define a la eficiencia técnica, considerando modelos de programación lineal determina la eficiencia operativa como resultante de determinado nivel de producción desde cierto número de insumos usados. A partir de este trabajo, se efectuaron múltiples trabajos utilizando la metodología DEA, para estimar el desempeño de diferentes compañías, Berger & Humphrey (1997) realizaron un estudio en relación a eficiencia en la industria bancaria, donde esbozan los resultados de 130 estudios de eficiencia de instituciones financieras que cubren 21 países, aplicando cinco enfoques de estimación diferentes. Los estudios no paramétricos son similares a los de estudios paramétricos, pero los métodos no paramétricos generalmente arrojan valores medios ligeramente más bajos.

Por otro lado, según Berrío y Muñoz (2005) en el mediante un estudio de eficiencias de Bancos de Colombianos durante los años 1993 2003 , determinaron: i) El DEA permite diferenciar empresas eficientes de las no eficientes mediante el análisis de insumos y productos de determinadas unidades en estudio (“DMU´s”), ii) en cuanto se adhieren mayor cantidad de insumos y resultantes en el estudio no se generan diferencias resaltantes en los índices de eficiencia entre las unidades analizadas, y iii) se observa la fragilidad de entidades financieras de Colombia, que transitan de de la eficiencia absoluta a otra situación de ineficiencia; Las eficiencias superiores al 90% se presentan solo en 2 bancos.

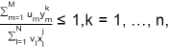

En su trabajo inicial, Charnes et al., (1978) formularon un problema de programación para medir la eficiencia con una asignación x^j,\ y^j, , usando datos de “n” observaciones en una muestra, denotado como S_n{(x^k,\ y^k{)}}_{k=1}^n , para similares DMU que pueden considerarse pares relevantes entre sí. Esta formulación para maximización de un objetivo:

(1)

(1)

Para Arias (2009), donde evalúa la Eficiencia de Bancos en el país de Venezuela en base a la técnica de Fronteras Deterministas, durante el Periodo 2005 – 2008, encuentra que: i) A nivel gerencial, el DEA otorga mayor robustez evaluando el comportamiento de las entidades bancarias, pues asigna determinado valor al esfuerzo necesario por localizarse en la frontera que corresponde a los cuadros eficientes, ii) Considerando el enfoque de rendimientos variables a escala (DEAVRS), los resultados de eficiencia y costos de la Banca Comercial en Venezuela fue de 94,67% y 85,82%, respectivamente. Así mismo, con un índice de ineficiencia técnica promedio de 5,33% y de 14,18% en cos.

Por otro lado, Fiorentino, Karman y Koetter (2006) investigaron sobre la consistencia de las medidas de rentabilidad derivadas de dos metodologías diferentes: Fronteras Estocásticas Estocástica (SFA, por sus siglas en inglés) y Análisis Envolvente de Datos (DEA, por sus siglas en inglés). Usando un conjunto de datos idéntico de bancos universales en Alemania 1993 y 2004. Las principales conclusiones del análisis de cinco criterios de consistencia son las siguientes: i) Los niveles medios de eficiencia de costes son sustancialmente superiores según SFA en comparación con los obtenidos con DEA. Identificamos dos razones principales para estas observaciones, ii) El análisis de las clasificaciones de eficiencia entre metodologías y muestras muestra solo evidencia limitada de que ambos métodos clasifican a los bancos de manera similar. Solo para las muestras más restrictivas por grupo y año, ambas medidas exhiben correlaciones de orden de rango de alrededor del 44%.

En el estudio de Gutiérrez (2007) se explica los puntajes obtenidos bajo diferentes opciones de modelos y especificaciones, obteniendo eficiencias para cada combinación de insumos y productos de 30 entidades de América Latina. De esta forma, podemos ver que el nivel de eficiencia alcanzado por una Entidad Microfinanciera depende de ciertas especificaciones. Por lo tanto, la elección de un modelo específico es relevante para determinar la eficiencia.

3. Metodología

Para la presente investigación se analizaron 19 entidades financieras (7 Bancos y 12 CMAC´s ) que han venido operando en el periodo 2003 a 2022. No se ha considerado aquellas entidades que salieron del mercado durante el periodo en medición a efecto de tener información completa y generar resultados consistentes. Los siete Bancos en análisis son B. de Crédito del Perú, B. BBVA Continental, B. Interbank, Mi Banco, B. Interamericano, B. Citibank. En cuanto a las doce Cajas Municipales estudiadas fueron: Arequipa, Cusco, Trujillo, Maynas, Piura, Sullana, Huancayo, Tacna, Lima, Ica, Paita, Santa. Por otro lado, es importante señalar que se ha tomado información acumulada al cierre de cada ejercicio económico en los últimos 20 años, la misma que ha sido recopilada de la SBS, que es el organismo encargado de la supervisión del SFP. Los inputs del estudio fueron el número de personal, y número de oficinas, por el lado de los outputs se analizó las colocaciones y depósitos del público.

Para determinar los resultados del nivel de eficiencia considerando los insumos descritos se utilizó el DEA basado en rendimientos se escala constantes. Para los cálculos de eficiencia se utilizó el paquete DEAR que se ejecuta en el software R Studio. El DEA es un método no paramétrico que realiza un parangón entre la eficiencia técnica desde insumos que producen salidas, para medir el performance en similares condiciones para los elementos en análisis. Este análisis brinda mejores herramientas para decidir sobre los recursos y resultados. Por lo tanto, en el SFP es suma utilidad por generar múltiples conclusiones a partir de múltiples insumos, Johnes (2006)

La Unidad de Toma de Decisión (en adelante “DMU”) representa la producción desde el uso de recursos ejerciendo control sobre la transformación de los insumos, este tratamiento queda muy bien explicado en autores como Duguleană & Duguleană (2015)

Por ello, en esta pesquisa se propuso el uso del DEA; debido a que establece una relación entre los resultados ponderados y las entradas de las entidades en análisis. Este modelo detecta las posibles ineficiencias entre un grupo de entidades financieras (Bancos y CMAC´s) para estudiar la eficiencia.

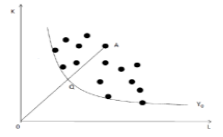

La medición de la eficiencia se da de la siguiente manera. Como condiciones principales según Farrel (1957) : i) Convexidad, y ii) Ausencia de pendiente positiva en algún punto, a fin de asegurar que un incremento de factores de producción no reduzca la cantidad de producto. El gráfico contiguo presenta las variables trabajo (L) y capital (K), usadas para conseguir outputs (resultados). De acuerdo a las condiciones planteadas (convexidad y pendiente positiva), y como se observa en la gráfica, la isocuanta eficiente se expresa gráficamente en la curva Yo.

Figura 1. Isocuanta Eficiente. Fuente: Eficiencia técnica y redes neuronales – Daniel Santín.

Al efectuar el análisis DEA se usan un par de procesos en simultáneo:

- La frontera eficiente, debe estar orientada a la maximización/minimización del output dado un nivel de recursos usados.

- Al estimar la ineficiencia, se debe comparar cada DMU o empresa con otra de similares características tecnológicas.

4. Resultados

A continuación, se presenta las estimaciones de eficiencia considerando rendimiento a escala constante, luego de aplicar el DEA así como las recomendaciones para que los bancos y cajas ineficientes alcancen la eficiencia operacional.

Tabla 2. Resultados de Eficiencia para Bancos y Cajas Municipales De Ahorro Y Crédito – Perú 2013 –

DMU | PROM | | DMU | PROM |

Citibank | 1.00 | | Maynas | 0.15 |

B. BBVA | 1.00 | | Piura | 0.15 |

Interameric. | 0.77 | | Sullana | 0.15 |

BCP | 0.75 | | Huancayo | 0.14 |

Interbank | 0.55 | | Tacna | 0.14 |

Comercio | 0.34 | | Lima | 0.13 |

Arequipa | 0.19 | | Ica | 0.13 |

Mibanco | 0.18 | | Paita | 0.09 |

Cusco | 0.17 | | Santa | 0.09 |

Trujillo | 0.16 | |

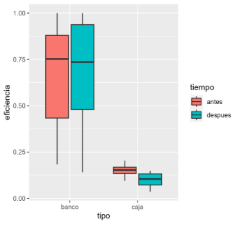

- Análisis Antes y Después del COVID-19

La figura siguiente compara la distribución de eficiencia calculada antes y después de COVID 19 según tipo de entidad en el 50% de datos centrales. Se observa un mayor valor mediano en la eficiencia de los bancos (alrededor del 75%) con respecto a las CMAC´s presentando mayor dispersión que las CMAC´s mientras que las CMAC´s presentan un valor mediano alrededor del 13% con una menor dispersión que los Bancos. Para ambos tipos de entidades existe un decremento de eficiencia calculada en los últimos 3 años, siendo la más diferenciada en las CMAC´s.

Figura 2. Gráfico de cajas antes y después del Covid19.Fuente: Elaboración propia

Para el caso de los bancos antes y después de COVID 19 se mantiene una similar dispersión y una tendencia a elevar su eficiencia. Por el contrario, las CMAC´s, presentan una dispersión baja y similar, así como un decremento en la eficiencia después de COVID.

- Consistencia de Resultados

Luego de estimar la eficiencia operativa de CMAC´s y bancos se procedió a determinar qué rasgos económicos afectan en su eficiencia usando una Regresión Lineal Múltiple. Las características económicas incluidas en el modelo fueron depósitos (en Moneda Soles), crédito (en Moneda Soles), patrimonio (en Moneda Soles), Retorno del Patrimonio (ROE), Retorno de Activos (ROA), año de análisis (entre 2003 y 2022) y el tipo de entidad (Banco o Caja Municipal).

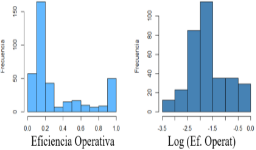

En la siguiente figura, se observa la distribución de la eficiencia de las entidades financieras. Por el lado izquierdo se muestra que las eficiencias calculadas, se concentran mayormente en valores bajos (pertenecientes a las CMAC´s), así como en eficiencia de la unidad (perteneciente a los Bancos). Puesto que se requiere que los datos se ajusten a la famosa curva de Gauss (campana de Gauss, para el supuesto de Normalidad probabilística) se procedió a aplicar el operador logaritmo natural y considerar eficiencias menores a 1.

El resultado de ello se nota en el lado derecho de la figura en el que se aprecia mejor cierta simetría.

Figura 3. Distribución de Eficiencia.

Fuente: Elaboración propia

De acuerdo con la figura, se encuentra asociación lineal entre el logaritmo de la eficiencia con los predictores. A nivel de banco se encuentra asociación entre el logaritmo de la eficiencia con el nivel de depósitos, el retorno sobre Activos (ROA) y el retorno sobre Patrimonio (ROE), mientras que a nivel de CMAC´s, se encuentra asociación entre logaritmo de la eficiencia con el retorno sobre Activos (ROA), el retorno sobre Patrimonio (ROE), y el año en análisis.

Por otro lado, se apreciaron problemas de posible colinealidad entre predictores especialmente entre crédito y depósitos pues presentan una asociación del 99.6%, considerando que la principal fuente de fondeo de las entidades financieras en análisis son las captaciones del público en forma de ahorros. Para evitar estos problemas de colinealidad entre depósito (en Moneda Soles) y crédito (en Moneda Soles) se calculó la proporción de crédito colocado del total de depósitos como una forma de cuantificar la capacidad de las entidades en otorgar crédito del total invertido. Este último calculo, en la práctica es conocido como margen de intermediación financiera.

Finalmente, a un nivel de significancia del 5%, resultan influyentes sobre el logaritmo de la eficiencia las variables: i) Rentabilidad sobre Patrimonio (ROE), ii) el Ratio de intermediación financiera medido como el cociente entre crédito y depósito, iii) el tipo de entidad y iv) el año. Se obtiene un valor R2 ajustado, que explica un 78.2% de la variabilidad de logaritmo de la eficiencia operativa.

A continuación, se presentan la interpretación de los efectos de dichas variables. Como la variable eficiencia fue incluida por su logaritmo el efecto del incremento por unidad de los predictores afecta de manera porcentual la eficiencia:

- Rentabilidad sobre Patrimonio (ROE). Al incrementar en una unidad el valor de ROE, la eficiencia se incrementa en promedio 158.8% manteniendo constante el resto de predictores.

- Ratio de intermediación financiera. Al incrementar en una unidad el margen de intermediación financiera, la eficiencia se incrementa en promedio 14.9% manteniendo constante el resto de predictores.

- Tipo de entidad. La entidad de referencia son los bancos. Las CMAC´s presentan 131.3% menos eficiencia en promedio que los bancos manteniendo constante el resto de predictores.

- El año de estudio. Al incrementar un año el funcionamiento de las entidades, la eficiencia se reduce en promedio 1.9% manteniendo constante el resto de predictores.

Tabla 3. Modelo de Regresión Lineal

Variable | Coef | SE1 | 95% CI1 | P - valor |

ROE | 1.588 | 0.201 | 1.192, 1.984 | 0 |

Ratio | 0.149 | 0.059 | 0.032, 0.265 | 0.012 |

Patrimonio | 0 | 0 | 0.000, 0.000 | 0.006 |

Tipo | | | | |

Caja | -1.313 | 0.051 | -1.414, -1.212 | 0.00 |

Año | -0.019 | 0.005 | -0.029, -0.010 | 0.00 |

R² | 0.785 | | | |

Ajustes R² | 0.782 | | | |

1SE = Standard Error, CI = Confidence Interval

Para validar el supuesto de Homocedasticidad se emplea la prueba de Varianza constante y para verificar normalidad se aplica se aplica el test de Shapiro Wilk. En la hipótesis nula se asume el cumplimiento de dicho supuesto mientras que en la hipótesis alterna el incumplimiento de dicho supuesto. Como se observa en la tabla 2, las pruebas estadísticas tanto para Homocedasticidad y Normalidad de errores la prueba resulta no significativa (p valor > 0.05), es decir, se cumplen dichos supuestos.

Tabla 4. Test Estadísticos para verificar supuestos de Regresión

Test | Estadístico | P valor |

Varianza constante de Score | 0.0571 | 0.8111 |

Shapiro Wilks | 0.992 | 0.0685 |

5. Discusión

En cuanto a los niveles de eficiencia de las 19 entidades financieras, Jiménez (2020), expone que no se puede asegurar que, los elevados niveles de concentración y, por lo tanto, más competencia, los haga más eficientes. Para esta investigación no se dan las condiciones de probar dicha hipótesis. La primera es que los créditos y depósitos se encuentran altamente correlacionados y segundo, que estimar un modelo de regresión exige que las mediciones de las unidades de estudio sean independientes. Sin embargo, indirectamente a nivel del contexto peruano, se establece cierta influencia de los índices de concentración de crédito sobre los niveles alcanzados de eficiencia, la cual se encuentra, enmascarada a través del margen de intermediación financiera. Por lo tanto, a este punto, no se encuentran resultados concluyentes.

La hipótesis de que la concentración aumenta la competencia y por ende la eficiencia no permite inferir resultados claros (Jimenez, 2020), ya que, si bien los estudios analizados explican que los financiamientos minoristas en concentración presentan mejores niveles de competencia, siendo un resultado distinto a las colocaciones mayoristas e hipotecarios que también muestran concentración. Por el contrario, afirma el estudio, que los financiamientos de consumo con menor concentración son más eficientes que las otras carteras.

De acuerdo a lo mostrado por el Banco Central de Nicaragua (2010) se concluye que el Spread por intermediación financiera es un indicador relevante en la eficiencia de las entidades financieras. Al realizar un proceso de homogeneización en aspectos contables es un aporte para un mejor análisis de comparación.

En cuanto a las CMAC´s, Sanchis (2009) demuestra en su trabajo que a pesar de realizar una función social destacada dentro del ámbito de la economía social las Cajas logran niveles de rentabilidad y eficiencia altos, similares a los de otras entidades financieras que no perteneces a la economía social, lo que las hace viables y sólidas.

6. Conclusiones

A partir de la investigación realizada, se concluye que:

- Los Bancos muestran mayores índices de eficiencia que las CMAC´s . En el segmento de Banca, el de mayor eficiencia (Citibank) orienta sus colocaciones al segmento corporativo y de grandes empresas, contratando para ello a un grupo menor de colaboradores y funcionando con una sola oficina en todo el país.

- Los cuatro Bancos más grandes del país en cuanto a nivel patrimonial no necesariamente muestra la mayor eficiencia.

- Las CMAC´s se encuentran en posiciones inferiores a la de los Bancos en la generación de eficiencias, lo que ocurre por un mayor uso del recurso de mano de obra, considerando que sus colaboradores deben colocar créditos en diferentes zonas geográficas, principalmente orientadas a las micro empresas y pequeñas empresas, incrementando se esta manera los gastos de personal en relación a la Banca Tradicional.

- La Caja Arequipa, que mantiene uno de los mayores niveles de activos, y participación en su segmento en cuanto a créditos (23.12% del subsistema de CMAC´s ) y depósitos (21.41% del del subsistema de CMAC´s), tiene el liderazgo en cuanto a la generación de eficiencias en el segmento de Cajas durante el periodo de análisis.

- A un nivel de significancia del 5%, resultan influyentes sobre el logaritmo de eficiencia alcanzado las variables de Rentabilidad sobre Patrimonio (ROE), el Ratio de intermediación financiera medido como el cociente entre crédito y depósito, el tipo de entidad y el año. En conjunto se obtiene y un valor R2 ajustado, que explica un 78.2% de la variabilidad de logaritmo de la eficiencia determinada. Cabe indicar que el grado de concentración de créditos indirectamente influye sobre la eficiencia a través del margen de intermediación.

- Se ha encontrado evidencia de variaciones en cuanto a las eficiencias de manera posterior a la epidemia por Covid 19. Para el caso de los bancos antes de Covid y después de COVID 19 se mantiene una similar dispersión, no obstante, para el caso de las CMAC´s se presenta un decremento en la eficiencia después de Covid. Este hallazgo podría relacionarse a un mejor manejo en aspectos de innovación y el uso de TIC´s en la banca respecto al de las CMAC´s. Cabe mencionar que las CMAC´s se han enfocado enfocó en el fortalecimiento comercial mediante la creación de más centros de atención (agencias) en todo el país y los Bancos en el uso de Tecnologías de Información.

7. Referencias

Arias, J. (2009). Evaluación de la Eficiencia Bancaria en Venezuela desde el Análisis de Fronteras Deterministas (Periodo 2005-2008)

Banco Central de Nicaragua (2010). El Margen de Intermediación Financiero de la Banca Comercial. Nicaragua: Banco Central de Nicaragua. https://www.secmca.org/recard/index.php/foro/article/view/149/143

Berger, A.N. and Humphrey, D.B. (1997) Efficiency of Financial Institutions: International Survey and Directions for Future Research. European Journal of Operational Research, 98, 175-212.

Berrio, D., & Muñoz, S. (2005). Análisis de la eficiencia relativa del sistema bancario en Colombia en el período 1993-2003 y propuesta estratégica de fortalecimiento. Colombia: Universidad del Norte. https://www.redalyc.org/articulo.oa?id=64601802

Charnes, A., Cooper, W. W., & Rhodes, E. (1978). Measuring the efficiency of decision making units. European Journal of Operational Research, 2(6), 429–444. doi:10.1016/0377-2217(78)90138-8

Duguleană & Duguleană (2015), Data Envelopment Analysis for the efficiency of Academic Departments, Bulletin of the Transilvania University of Brasov, n°58 (2), 453 – 468

Fiorentino, E. (2006). The cost efficiency of German banks: a comparison of SFA and DEA. Alemania: Deutche Bundesbank. https://www.bundesbank.de/resource/blob/704224/a9ed641382b759a35837f71eee024398/mL/2006-11-14-dkp-10-data.pdf

Farrel, J. (1957) The Measurement of Productive Efficiency. Journal of the Royal Statistical Society, n° 120, , 253 - 290.

Gutiérrez-Nieto, B., Serrano-Cinca, C., & Mar Molinero, C. (2007). Microfinance institutions and efficiency. Omega, 35(2), 131–142. doi:10.1016/j.omega.2005.04.001

Jiménez, W. (2020). Competencia y eficiencia bancaria en el Perú mediante el índice de Boone. Lima: unmsm. https://revistasinvestigacion.unmsm.edu.pe/index.php/econo/article/view/18478

Johnes, J. (2006). Data envelopment analysis and its application to the measurement of efficiency in higher education. Economics of Education Review, 25(3), 273–288. doi:10.1016/j.econedurev.2005.02.

Sanchis, J., y Melian, A. (2009). Rentabilidad y eficiencia de las entidades financieras de economía social en España. Revista Venezolana de Gerencia, 14(45), https://ve.scielo.org/scielo.php?pid=S1315-99842009000100003&script=sci_abstract